クレジットカードは高校生でも作れる?おすすめカードや注意点を紹介

♯ 目次 【開く】

高校生がネットショッピングするときなど、決済方法が「クレジットカードのみ」だと買い物ができず困ってしまいますよね。

この記事では、高校生がクレジットカードを作れるのか、作れるカードはあるのかについて紹介します。

自分のクレジットカードを作りたい高校生は、ぜひ参考にしてみてください!

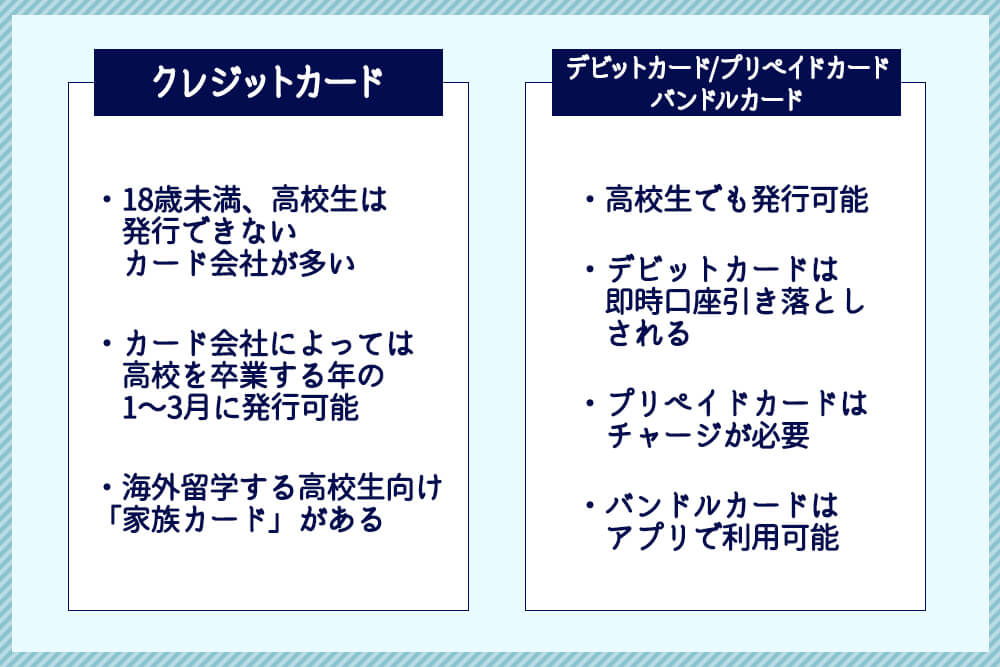

高校生だとクレジットカードを作れない場合が多い!

高校生だとクレジットカードを作ることができない場合がほとんどです。

多くのカード会社では「18歳以上」と記載されていますが、「※高校生を除く」という注釈が入っている場合がほとんどです。

また、高校を卒業すればクレジットカードを作ることができます。

2022年4月の法改正により成人年齢が20歳から18歳に引き下げられたため、18歳以上であれば親の同意も必要ありません。

高校在学中は基本的にクレジットカードを申し込むことができませんが、カード会社によっては条件次第で可能な場合もあります。

高校生がクレジットカードを作れる条件

続いては、高校生がクレジットカードを作ることができる条件について紹介します。

海外留学する場合

海外留学など、海外での使用を目的とする場合に限って、高校生でもクレジットカードの発行が認められるケースがあります。

ただし、発行できるのは「家族カード」です。

家族カードとは、クレジットカードの本会員と生計を共にする家族にのみ、発行が認められたカードで、決済機能などは本カードとほとんど変わりありません。

海外でのみ使用可能で、帰国後、継続して使用できないのが特徴です。

海外留学をする場合の家族カードについては、18歳未満であっても中学生を除く満15〜18歳に発行が認められているケースが多く、高校1年生や2年生でも作れます。

カード会社の条件をクリアしている

カード会社によっては、高校生でもクレジットカードの発行可能となるケースがあります。

たとえば、イオンカードの場合、満18歳以上であれば、高校を卒業する年の1〜3月にも申し込みが可能です。

(2024年1月現在)

カード会社の条件をクリアしている場合でも、経済的に自立していない高校生は、申し込み前に保護者に相談してからクレジットカードを発行するかどうかを決めるようにしましょう。

参考:イオンカードセレクト | イオンカード 暮らしのマネーサイト

高校生でも作れるクレジットカードもある!

基本的に種類は少ないですが、高校生が申し込めるクレジットカードもあります。

楽天グループが発行している「楽天カード」は、「18歳以上の方であればお申し込みいただけます」と明記されており、高校生でも申し込むことが可能です。年会費が永年無料なので、維持費もかからないのも嬉しいポイントですね。

収入が少ない学生は審査が通りにくいというのが一般的ですが、楽天カードには「楽天カードアカデミー」という学生専用のクレジットカードもあります。18歳以上28歳以下の学生であれば高校生でも申し込むことができ、学生限定のサービスや特典を受けることが可能です。

カードの発行には所定の審査があります。そのため、申し込んでも必ず審査が通るわけではありませんが、学生向けのカードなので一般的なクレジットカードよりは審査が通りやすい可能性もあります。

18歳以上の高校生で、卒業旅行などのためにクレジットカードが必要な場合には最適なカードといえるでしょう。

新規入会でポイントがもらえるキャンペーンを行っている場合もあるので、ぜひ楽天カード公式サイトをチェックしてみてくださいね。

参考:未成年・学生のカードお申し込みについて | よくあるご質問|楽天カード

※2024年1月現在の情報です。申込条件は変更になる可能性もあるため、最新の情報は公式サイトをご確認ください。

クレジットカード以外に高校生が作れるカードの種類

クレジットカード以外にも、スマートに支払いを済ませられるカードはさまざまあります。

ここからは、クレジットカード以外で高校生が作れるカードについて紹介します!

口座引き落とし形式の「デビットカード」

デビットカードは、使用すると口座からお金が引き落としされるタイプのキャッシュレスカードです。

使用してすぐにお金が引き落とされ、口座の残高内で支払い可能なほか、利用限度額が設定できることも。

利用明細も残るので、お金の使いすぎのチェックもできます。

カード会社によっては利用金額に応じたポイントを付与するサービスを実施しているため、現金で買い物するよりお得になることもありますよ。

デビットカードは、中学生を除く満15歳以上なら申し込み可能な会社が多いため、高校生でも申し込み可能です。

作成する場合は、事前に公式サイトで情報を確認して、保護者に相談してから作りましょう。

デビットカードについては以下の記事でも詳しく解説しているので、参考にしてみてください。

チャージ式の「プリペイドカード」

チャージして使うタイプのプリペイドカードも、高校生が持てるキャッシュレスカードです。

年齢制限についてはカードにより異なりますが、「年齢制限なし」「6歳以上」「12歳以上」などがほとんどです。

高校1年生のころからカードを使いたい人は、プリペイドカードを検討してみましょう。

プリペイドカードはチャージする手間がありますが、クレジットカードと同じようにスマートに会計を済ませられ、国際ブランド付きのプリペイドカードならネットショッピングでの利用も可能です。

事前にチャージした分だけが使用可能なため、お金の使いすぎを抑えられるでしょう。

アプリ版「バンドルカード」

バンドルカードは、国際ブランドVISAが付いたプリペイドカードです。

現実で使えるリアルカードのほかに、インターネット専用のバーチャルカード、リアルカードより使用範囲が広がるリアル+と3種類のカードがあります。

バンドルカードの特徴は、アプリで操作ができること。

カードへのチャージはもちろん、使用したら通知が届いたり、利用状況の確認ができたりと便利です。

リアルカードを落とした場合も、アプリから利用停止できます。

リアルカードの発行には手数料がかかるため、インターネットで使う用にバーチャルカードだけを無料で発行するのも良いでしょう。

高校生がクレジットカードを持つメリット

前述のとおり、高校生でも18歳以上であれば作ることが可能なクレジットカードもあります。

高校生でクレジットカードを持つのは早いという印象がありますが、メリットもたくさんあります。

キャッシュレス決済ができる

クレジットカードがあれば、現金不要で買い物が可能です。

普段の買い物時にもクレジットカード1枚で支払いができるため、お財布にお札や小銭をたくさん入れて持ち歩かなくて良いのがメリットのひとつ。

カードだけを持ち歩いて、買い物を楽しむこともできます。

ネット通販を利用できる

最近ではさまざまな決済方法が増えていますが、ネット通販サイトによっては「クレジットカードのみ」というところも多いですよね。

そういった場面でもクレジットカードがあれば、お買い物を楽しめます。

安くお得にお買い物できるネット通販サイトも多く、クレジットカードさえあれば普通にお店で買うよりもお得に利用できる場合もあるのです。

ポイントが貯まる

カード会社によっては、クレジットカードを使って決済することでポイントが貯まるシステムがあるところも。

ポイントが貯まると、お金の代わりに使用して買い物できるので、現金支払いよりお得に使えるのがメリットです。

支出の管理がしやすい

クレジットカードで使ったお金はすべて明細でチェックできるので、「何にいついくらくらい使ったのか」が明確に分かり、支出の管理がしやすくなります。

現金でお買い物をすると、レシートをとっておいて確認する必要がありますが、クレジットカードならウェブでチェックできる場合も多く手軽にチェックできます。その結果、管理がしやすくなり、お金の使いすぎを防ぎやすくなるのです。

高校生がカードを使うときの注意点

高校生がクレジットカードを持った場合、気をつけないと思わぬトラブルに見舞われることも。

ここからは、高校生がクレジットカードを使うときに注意することを紹介します!

使いすぎない

クレジットカードで支払いをするとき、現金のように目に見えてお金が減っていく実感があまりありません。

そのため、気づいたら使いすぎていたなんてことも。

特に後払い方式のクレジットカードは、気をつけないと「まだ大丈夫」とお金を使いすぎる可能性があります。

使いすぎが怖い場合は上限金額を低めに設けたり、指定した金額に達すると通知がくる設定にしたりなど、きちんと管理しながら使うことが大切です。

支払いが遅れないようにする

クレジットカートの毎月の支払いは、絶対に遅れないように注意しましょう。

クレジットカードの支払いが遅れてしまうと、信用情報に関わります。

信用情報に傷がついていると、将来の住宅ローンの契約などが制限される可能性があるほか、新たにクレジットカードを作りたいと思った場合も審査が通らない場合があります。

リボ払いにしない

リボ払いとは、リボルビング払いの略称です。

毎月の支払額が一定額になる代わりに、支払い残高に対して金利がかけられ、一定の手数料が発生します。

毎月同じ金額を支払えばいいだけなら、お財布に優しいし、便利そうと思いがちですが、クレジットカードのリボ払いには注意が必要です。

たとえば、10万円の商品をリボ払いで購入し、毎月の支払額を5,000円に設定した場合、10万円÷5千円=20回で支払いが終わりそうな気がしますが、そうではありません。

支払い残高に金利がかかるため、以下の計算式に当てはめて手数料を算出します。

最初の30日

10万円×15%×30日÷365日=1,232.87円

★1,233円の手数料が発生する

つまり、最初の月の5,000円のうち、元金の支払いにあてられるのは、支払い金額から手数料を引いた3,767円です。

1つだけリボ払いで購入したのなら、いずれは完済すると思いますが、あれもこれもとリボ払いで買うものが増えていくと、いつまで経っても返済は終わりません。

支払い残高がほとんど減らずに、「リボ払い地獄」に陥ってしまうケースもあるのです。

支払い回数が決められる分割払いもありますが、こちらも手数料がかかります。

高校生がクレジットカードを使う場合は、なるべく一括払いにするのが良いでしょう。

利用金額を把握する

カードで支払いを済ませていると、意識せずに使い込んでしまうことがあります。

毎回、使った金額とお店は利用明細でチェックするようにしましょう。

利用金額をチェックしておくと、万が一、不正利用された場合も気づきやすくなります。

利用明細はカード会社のアプリや公式サイトで確認できることが多いため、こまめにチェックする習慣をつけてみてくださいね。

詐欺サイトや悪質なサイトに注意する

クレジットカードを通販サイトで利用する高校生も多いでしょう。

そこで気をつけて欲しいのが、詐欺サイトです。

詐欺サイトとは、金融機関や大手通販サイトそっくりの見た目で利用者を騙し、個人情報を入力させるサイトのことです。

詐欺サイトに引っかからないために、以下を注意しましょう。

- メールやSNSに記載されたURLは安易に開かない

- ドメインを確認する

- セキュリティソフトを使用する

- 安易にクレジットカード情報などの個人情報を入力しない

また、詐欺サイトでなくても、粗悪品を販売する、商品を送らないなどの悪質な通販サイトもあります。

悪質サイトの被害にあった場合は、国民生活センターや、住んでいる土地の都道府県警の窓口に相談しましょう。

悪質サイトにクレジットカード番号を知られてしまった場合は、カード会社に連絡して番号を変更してもらうなどの措置も必要です。

利用明細もこまめに確認し、身に覚えのない支払いがある場合は、すぐにカード会社に連絡し、カードの利用停止などをお願いしましょう。

高校生がクレジットカードを作る場合は計画的に利用しよう!

高校生だと18歳以上でもクレジットカードを作れない場合も多いです。しかし、楽天カードのような一部のクレジットカードは、高校生でも申し込むことができます。

卒業旅行で海外に行く場合や、大学入学・進学に備えた準備のためなど、高校生のうちからクレジットカードが必要な人はチェックしてみましょう。

ただし、高校生は経済的に自立していない場合が多いため、親の同意が必要ないにしても保護者とよく相談することも大切です。

支払いに便利なクレジットカードは、思わぬトラブルが起きることもあります。使いすぎないように対策を立てておくなど、計画的に利用してくださいね。

トラブルを避けるためには、大学生や社会人になってから作るのもひとつの手です。高校生のうちではなく、卒業してからクレジットカードを作ることも考えてみてくださいね。